Portofolio

( 322 )

Kinerja EXCL Ditingkatkan oleh Ekspansi Pasar

PT XL Axiata Tbk (EXCL) mengumumkan rencana akuisisi Serve Co dari PT Link Net Tbk (LINK). Aksi korporasi ini dinilai akan memperkuat posisinya sebagai perusahaan telekomunikasi Indonesia. EXCL akan membeli layanan business to consumer (B2C) Link Net. EXCL mengakuisisi 750.000 pelanggan B2C dengan total nilai Rp 1,87 triliun. Selain itu, terdapat kontrak sewa jaringan fiber to the home (FTTH) selama 10 tahun sebesar Rp 11 triliun. Alhasil, total nilai transaksi mencapai Rp 12,9 triliun. Per semester I 2024, ServeCo mencatatkan pendapatan Rp 1,39 triliun. Sementara laba bersih ServeCo sebesar Rp 383,23 miliar. Head of Research Kiwoom Sekuritas Indonesia, Sukarno Alatas mengatakan, rencana akuisisi EXCL akan berdampak positif terhadap kinerja EXCL lantaran akan adanya peningkatan pendapatan. Menurut dia, rampungnya aksi korporasi tersebut juga akan memperkuat fundamental EXCL, yang di antaranya akan meningkatkan aset, meperluas basis pelanggan, dan diversifikasi pendapatan. Deputy Head of Research Sucor Sekuritas, Paulus Jimmy juga menilai positif prospek EXCL. Bahkan, Sucor Sekuritas tetap memilih EXCL sebagai pilihan utamanya untuk sektor telekomunikasi. Pertumbuhan pemakaian rata-rata per pelanggan (ARPU) berkelanjutan, yang mengarah pada peningkatan margin secara keseluruhan. "Juga merger, dapat menjadi katalis positif lebih lanjut untuk perbaikan fundamental di masa depan," terangnya.

Lalu proses konvergensi untuk XL One, inisiatif

fixed mobile convergence

(FMC), tetap berjalan sesuai rencana dengan tingkat konvergensi mencapai 81% atau 216.000 pelanggan dari total 267.000 pelanggan

fixed broadband

(FBB). Adapun pelanggan FBB juga tercatat bertambah 15.000 di kuartal II 2024.

Analis Mirae Asset Sekuritas Indonesia, Jonghoon Won melanjutkan, prospek positif EXCL juga didorong keberhasilan menurunkan biaya operasional. Pada semester I-2024, EXCL mencatatkan beban usaha sekitar Rp 8,1 triliun atau turun sebesar 0,2% secara tahunan. "Meskipun tidak terlihat seperti penurunan yang signifikan, namun hal ini sangat mengesankan jika melihat pertumbuhan pendapatan sebesar 8,2% yang dicapai pada periode yang sama," terangnya.

Jonghoon, Paulus dan Sukarno merekomendasikan

buy saham

EXCL. Target harga Jonghoon Rp 3.100 per saham, lalu Paulus memasang target harga Rp 3.500 dan Sukarno Rp 2.700.

Akuisisi Aset Perkuat Prospek Bisnis Emiten

Di tengah lesunya harga minyak dan volatilitas harga gas alam yang tinggi, PT Energi Mega Persada Tbk (ENRG) diperkirakan mampu melanjutkan tren pertumbuhan kinerja di semester kedua 2024. Mengingatkan saja, ENRG membukukan penjualan sebesar US$ 202 juta di semester I-2024, tumbuh 5% secara tahunan atau year on year (yoy). Sedangkan EBITDA tumbuh 10% yoy menjadi US$ 125,7 juta. Head of Research Kiwoom Sekuritas Indonesia, Sukarno Alatas memaparkan, peningkatan kinerja semester I, didukung oleh kenaikan produksi minyak dari aset Siak dan Kampar di Riau, Sumatera. "Aset ini menyumbang 2.300 barel minyak per hari," tulisnya dalam riset, Jumat (6/9). Peningkatan prediksi dari Siak dan Kampar diperkirakan akan berlanjut. Sukarno memperkirakan, secara penuh, potensi produksi keduanya bisa mencapai 2.000 hingga 2.500 barel of oil equivalent per day (boepd) . Artinya, total potensi produksi migas berada di kisaran 48.332–48.832 boepd atau tumbuh di kisaran 14%-15% yoy. Analis Lotus Andalan Sekuritas Fath Aliansyah juga berpandangan kalau ENRG mampu meningkatkan pendapatan sebesar single digit . Ia juga mencermati fundamental emiten Grup Bakrie ini masih tetap baik untuk melakukan ekspansi organik dan anorganik. "Untuk Siak dan potensi akusisi aset lainnya akan menjadi hal menarik untuk diperhatikan karena nilainya bisa meningkat seiring perubahan kinerja dan outlook migas sendiri," sebutnya.

Associate Director of Research and Investment

Pilarmas Investindo Sekuritas Maximilianus Nico Demus menilai, potensi pertumbuhan ENRG akan terbatas. Hal ini tak lepas dari OPEC+ yang memperkirakan bahwa permintaan minyak dunia akan sebesar 2,03 juta barel per hari (bpd) di tahun ini. Meskipun memang, perkiraan tersebut lebih rendah dibanding perkiraan sebelumnya yang sebesar 2,11 juta bpd.

Senior Market Chartist

Mirae Asset Sekuritas Indonesia Nafan Aji berpandangan lebih positif. Menurutnya, kebijakan OPEC+ untuk meningkatkan kapasitas produksi bersifat sementara, terlebih fungsi OPEC+ untuk menjaga stabilitas harga minyak.

Sukarno mempertahankan rating

buy

ENRG dengan target harga Rp 290. Sementara Nafan memasang target harga ENRG di akhir tahun Rp 220, namun dengan rekomendasi

wait and see,

karena saham masih dalam fase

bearish consolidation.

Sedangkan Analis BCA Sekuritas, Achmad Yaki merekomendasikan

speculative buy

dengan target harga Rp 226–Rp 230.

Rupiah Diperkirakan Menguat: Faktor Pendorong yang Muncul

Nilai tukar rupiah menguat pada Rabu (11/9). Rupiah

spot

naik 0,34% ke Rp 15.402 per dolar Amerika Serikat (AS) dan di Jakarta Interbank Spot Dollar Rate (Jisdor) Bank Indonesia (BI) naik 0,20% ke Rp 15.415 per dolar AS.

Pengamat Komoditas dan Mata Uang, Lukman Leong mengatakan, secara umum dolar AS cenderung melemah dari mayoritas mata uang. "Dolar terkoreksi setelah debat capres Trump dan Harris," ujarnya, Rabu (11/9).

Kepala Ekonom Bank Permata, Josua Pardede menyebutkan, pasar mengekspektasikan inflasi bulanan AS, tetap di 0,2%. Sementara inflasi tahunan diproyeksikan akan turun ke 2,6% dari 2,9%. Sedangkan laju inflasi inti tahunan tetap sebesar 3,2%.

Baik Josua dan Lukman sepakat rupiah hari ini diproyeksikan akan bergerak di kisaran Rp 15.350 hingga Rp 15.450 per dolar AS.

Optimisme Emiten Konsumsi Meningkat, Potensi Pasar Semakin Cerah

Indeks keyakinan konsumen (IKK) yang meningkat menjadi salah satu katalis positif bagi kinerja emiten konsumer. Analis Kiwoom Sekuritas Indonesia, Abdul Azis Setyo Wibowo menerangkan peningkatan pada IKK Agustus bisa menjadi cerminan masih tingginya kepercayaan konsumen. Pertanyaannya, apakah kenaikan ini bersifat sementara atau masih berkelanjutan. Associate Director of Research and Investment Pilarmas Investindo Sekuritas, Maximilianus Nico Demus melihat, kenaikan pada IKK bisa menjadi sentimen positif bagi emiten konsumer. Apalagi indeks pembelian barang-barang tahan lama juga naik. Ini artinya ada keyakinan orang tetap belanja, "Meskipun saat ini mengalami perlambatan," ujar Nico kepada Kontan, Rabu (11/9).

Senior Market Chartist

Mirae Asset Sekuritas, Nafan Aji Gusta menilai, bahwa hasil survei IKK tersebut memperlihatkan kondisi konsumen masih optimistis atas

outlook

perekonomian ke depan. Alhasil, ini akan memberikan efek positif bagi kinerja emiten konsumer.

Menurut dia, konsistensi kinerja IKK yang berada di atas level 100 tersebut sebenarnya sudah mencerminkan adanya tren kenaikan harga saham berbasis konsumer, seperti PT Indofood CBP Sukses Makmur (ICBP), PT Indofood Sukses Makmur (INDF) dan PT Mayora Indah (MYOR) yang saat ini dalam fase

uptrend. Harga saham INDF naik 4,48% dalam sebulan perdagangan. Bahkan melonjak 8,53% sepanjang tahun berjalan atau

year to date

(ytd). Pada perdagangan Rabu (11/9), saham ICBP melemah di Rp 7.000.

Sementara itu, Nafan merekomendasikan

accumulative buy

saham ICBP dan MYOR dengan target harga masing-masing, Rp 11.600 dan Rp 2.690.

OJK Siapkan Regulasi Baru untuk Serapan Dana IPO

Penggunaan dana hasil penawaran umum perdana saham alias initial public offering (IPO) menjadi perhatian publik. Ini buntut dari sorotan Otoritas Jasa Keuangan (OJK) terhadap realisasi dana IPO PT Bukalapak.com Tbk (BUKA). Sebelumnya, Kepala Eksekutif Pengawas Pasar Modal, Keuangan Derivatif dan Bursa Karbon OJK, Inarno Djajadi mengatakan pihaknya telah mengirimkan beberapa kali surat kepada BUKA, mengingatkan agar dana hasil IPO segera digunakan. "Bukalapak menyampaikan seluruh dana akan direalisasikan sesuai rencana prospektus, selambatnya 31 Desember 2025," katanya, belum lama ini. Pasalnya, sampai 30 Juni 2024 BUKA masih menyisakan dana IPO jumbo sebesar Rp 9,82 triliun. Dari jumlah tersebut, sekitar Rp 900 miliar ditempatkan pada deposito dan giro, serta Rp 8,9 triliun pada obligasi pemerintah. Sisa dana IPO jumbo juga dicatat PT GoTo Gojek Tokopedia Tbk (GOTO). Hingga akhir Juni 2024, GOTO masih memiliki sisa dana hasil IPO Rp 2,81 triliun. Artinya, dari dana emisi IPO 13,57 triliun, GOTO baru merealisasikan dana IPO Rp 10,76 triliun.

Emiten lain yang juga tercatat masih menyisakan dana IPO di atas Rp 1 triliun adalah PT Pertamina Geothermal Energy Tbk (PGEO) dan PT Trimegah Bangun Persada Tbk (NCKL).

Pengamat Pasar Modal & Direktur Avere Investama, Teguh Hidayat menilai, perlu regulasi tegas serta penyaringan lebih ketat sejak IPO. Prospektus mesti lebih rinci menjelaskan peruntukan rencana penggunaan dana IPO. Tidak cukup hanya dengan keterangan untuk modal kerja.

Vice President Infovesta

Utama Wawan Hendrayana mengingatkan, realiasasi penggunaan dana oleh emiten akan mempengaruhi kepercayaan dan minat investor terhadap sahamnya. "Bila memang emiten dipercaya, harga saham akan naik. Sebaliknya bila perubahan penggunaan dana IPO tidak sesuai, harga cenderung turun," katanya.

Head Customer Literation and Education

Kiwoom Sekuritas Oktavianus Audi mengamini, rencana penggunaan dana menjadi salah satu faktor daya tarik investor membeli saham IPO. Penggunaan dana juga terkait prospek kinerja emiten ke depan.

ELSA Panen Cuan dari Proyek Migas

PT Elnusa Tbk (ELSA) diperkirakan mampu melanjutkan tren pertumbuhan kinerja pada semester II-2024. Penyerapan belanja modal alias capital expenditure (capex) untuk proyek strategis hingga insentif di sektor hulu migas menjadi pendorong kinerja ELSA. Research Analyst Phintraco Sekuritas, Muhamad Heru Mustofa mengatakan, ELSA membukukan pendapatan sebesar Rp 6,3 triliun pada semester I 2024. Nilai itu tumbuh 7,8% year on year (yoy) dari Rp 5,86 triliun. Pertumbuhan pendapatan ELSA ditopang oleh segmen jasa hulu migas terintegrasi yang naik sekitar 37,35% menjadi Rp 2,6 triliun dari senilai Rp 1,9 triliun. Sementara segmen jasa penunjang migas menurun sebesar 16,55% yoy menjadi Rp 692 miliar dari Rp 829 miliar serta jasa distribusi dan logistik energi melorot 1,88% yoy menjadi Rp 3,3 triliun dari Rp 3,36 triliun. "ELSA sebagai salah satu pemain dalam industri tersebut memiliki peralatan pengeboran (rig) yang andal dan mumpuni bernama Elnusa Modular Rig 01 (EMR-01)," ujarnya, Senin (9/9). Meski begitu, analis Lotus Andalan, Fath Aliansyah berpandangan kontribusi dari sektor hulu migas akan sedikit lebih rendah dari semester I 2024.

Menurutnya, terdapat risiko dengan adanya pergantian pemerintahan yang baru yang dapat mempengaruhi jalannya proyek. "Walaupun masih bisa bertumbuh dibanding tahun lalu, tapi ada kecenderungan lebih kecil dibanding semester I," sebut Fath.

Analis Sinarmas Sekuritas, Inav Haria Chandra memperkirakan, untuk semester II ini akan terjadi pergeseran. Segmen bisnis hilir dinilai yang akan akan mendukung pendapatan ELSA.

Secara umum, kinerja ELSA diperkirakan tetap positif. Sinarmas Sekuritas telah meningkatkan perkiraan laba bersih ELSA, yakni menjadi Rp 667 miliar dibandingkan dengan sebelumnya sebesar Rp 647 miliar.

Analis Kiwoom Sekuritas Indonesia Miftahul Khaer bilang, sentimen-sentimen itu akan memberikan efek positif terhadap saham ELSA. "Jika mengasumsikan

earning per share

(EPS) disetahunkan berada di 121 dan potensi ELSA bagi dividen di kisaran 40%-50%, maka bisa menghasilkan potensi dividend yield antara 10%-13%, dengan menggunakan harga terakhir Rp 480," terang Miftah.

Kawasan Industri Menikmati Berkah Investasi

Sejumlah emiten di sektor kawasan industri bersiap menangkap peluang pertumbuhan bisnis di tahun depan. Ini seiring rencana Kementerian Investasi/Badan Koordinasi Penanaman Modal (BKPM) untuk menggenjot realisasi investasi tahun 2025 sebesar Rp 1.905,6 triliun. Direktur dan Sekretaris Perusahaan PT Pura Delta Lestari Tbk (DMAS) Tondy Suwanto bilang, emiten ini akan menangkap potensi tersebut. Menurut Tondy, realisasi investasi yang tinggi, akan berdampak positif bagi sektor kawasan industri. "Akhir tahun 2024 juga ada sentimen penurunan suku bunga Amerika Serikat, The Fed," ujarnya pada KONTAN, Jumat (6/8).

Senior Market Chartist Mirae Asset Sekuritas Muhammad Nafan Aji Gusta Utama mengamini, kinerja emiten properti kawasan industri bakal terkena sentimen positif potensi penurunan suku bunga The Fed. Pelonggaran kebijakan moneter ini menciptakan peningkatan likuiditas. Dus, pertumbuhan ekonomi global bisa pulih. Analis Kiwoom Sekuritas Vicky Rosalinda menimpali, upaya peningkatan investasi yang ditargetkan pemerintah bisa menjadi angin segar bagi properti kawasan industri. Vicky mengamati, di semester I-2024, kinerja emiten kawasan industri masih positif dan cenderung tumbuh. Sentimen pendukungnya adalah tingginya permintaan lahan, yang ikut mengerek naik penjualan emiten.

Dukungan pemerintah terhadap pengembangan kawasan industri, juga menopang penjualan emiten.

Meski begitu, ada sentimen negatif yang membayangi emiten kawasan industri. Salah satunya, ketidakpastian geopolitik dan perlambatan ekonomi. Dus, Nafan belum merekomendasi saham emiten kawasan industri.

Permintaan Semen Tetap Kuat di Tengah Ekonomi Lemah

Momentum pertumbuhan konsumsi semen domestik diperkirakan berlanjut di semester II 2024. Meski pada saat yang sama kelebihan pasokan masih berlangsung. Analis Mirae Asset Sekuritas Indonesia Andreas Kristo Saragih memaparkan, konsumsi domestik mencapai 6,02 juta ton, tumbuh 14,1% secara bulanan di Juli 2024. Ini didorong efek normalisasi dari penyesuaian harga yang dilakukan pada Mei 2024. Secara kumulatif, konsumsi semen domestik naik 2,5% secara tahunan (YoY) hingga Juli 2024 jadi 34,04 juta ton. "Semen curah dan konsumsi di Jawa menjadi pendorongnya," tulisnya dalam riset. Andreas mengantisipasi berlanjutnya pertumbuhan di Agustus 2024, didukung cuaca yang lebih kering. Kemudian percepatan kegiatan konstruksi. "Kami memperkirakan volume penjualan di bulan Agustus mencapai 6,2 juta ton yang mengindikasikan pertumbuhan sebesar 4,2% YoY dan 3% MoM," sebutnya. Analis BRI Danareksa Sekuritas Richard Jerry berpandangan momentum pertumbuhan akan berlanjut. Hanya saja pemulihan untuk segmen kantong cenderung lambat. Ini menyusul risiko dari merek tier 2 SMGR, yakni semen Merdeka.

Richard mencermati saat ini harga per kilogramnya lebih rendah 8%-10% dibandingkan merek

tier

2 INTP, Semen Rajawali. Harga Merdeka justru lebih mirip dengan merek

tier

3 milik INTP, Semen Jempolan.

Head of Investment

Nawasena Abhipraya Investama Kiswoyo Adi Joe justru mennilai sektor semen masih cukup berat. Ini lantaran masih lesunya industri properti.

Menurutnya, meskipun pra penjualan sejumlah emiten properti naik, tetapi pangsa pasarnya kalangan atas. Sementara untuk kalangan bawah masih berat.

Untuk saat ini, Kiswoyo menilai INTP yang menarik diperhatikan. Kiswoyo merekomendasikan

buy on weakness

INTP dengan target harga Rp 7.250.

Sementara Andreas mempertahankan rating

overweight. Ia merekomendasikan

buy

INTP dengan target harga Rp 9.150.

Harga Komoditas Menanti Pemulihan Ekonomi Global

Harga komoditas energi seperti minyak bumi, batubara dan gas alam bergerak beragam sepanjang tahun ini. Melansir Bloomberg, harga minyak WTI berada di US$ 67,67 per barel pada Jumat (6/9), turun 4,66% secara year to date (ytd). Harga akhir pekan lalu menjadi yang terendah dalam setahun terakhir. Sementara harga batubara di US$ 141 per ton pada Jumat (6/9), naik 3,90% dari US$ 135,70 per ton di akhir 2023. Adapun harga gas alam di level US$ 2.275 per mmbtu per Jumat (6/9), turun 17,02% dari US$ 2.742 per mmbtu di akhir tahun lalu. Adapun komoditas perkebunan seperti crude palm oil (CPO) menguat ke MYR 3.898 per ton pada akhir pekan lalu dari US$ 3.572 per ton di akhir 2024.

Pengamat Komoditas dan Mata Uang Lukman Leong mengatakan tekanan pada harga komoditas secara umum disebabkan penundaan pemangkasan suku bunga oleh The Fed. Awalnya pemotongan bunga acuan diperkirakan terjadi pada Maret namun terus mundur hingga kemungkinan pada September 2024. "Apabila stimulus ini terjadi, maka bisa mendukung kenaikan harga komoditas secara umum," kata Lukman kepada KONTAN, Minggu (8/9). Sementara itu dari sisi pasokan dan permintaan, komoditas seperti CPO, gas alam, batubara, dan minyak mentah masih cenderung mengalami kelebihan pasokan.

Untuk CPO, tidak banyak perubahan yang diharapkan dalam hal pasokan dan permintaan, sehingga harga diperkirakan akan tetap stagnan di kisaran MYR 3.800–MYR 4.000 per ton. Lukman memberi catatan jika China mengumumkan stimulus ekonomi besar, maka harga CPO bisa menyentuh MYR 4.000 per ton.

Pengamat komoditas dan

Founder

Traderindo.com, Wahyu Tribowo Laksono mengatakan, harga minyak melemah terseret perlambatan pertumbuhan permintaan minyak global.

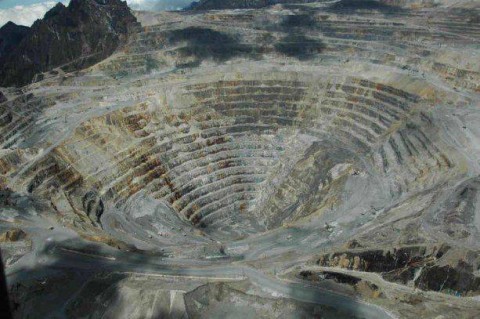

Harga Komoditas Dorong Kinerja Emiten BUMN

Emiten tambang Badan Usaha Milik Negara (BUMN) di bawah naungan holding Mind Id berupaya memperbaiki kinerja pada paruh kedua tahun ini. Tiga anggota Mind Id telah memaparkan strategi dalam public expose live 2024, pekan lalu. Ketiga emiten itu adalah PT Bukit Asam Tbk (PTBA), PT Aneka Tambang Tbk (ANTM) dan PT Vale Indonesia Tbk (INCO). Ketiganya ingin mengejar target produksi untuk margin yang optimal di tengah fluktuasi harga komoditas. Senior Vice President Project Management Office PTBA, Setiadi Wicaksono mengatakan, emiten ini terus mencari potensi pasar baru. PTBA ingin menggenjot pasar ekspor dengan menyasar pasar potensial di Asia Tenggara dan Asia Selatan seperti India, Pakistan dan Bangladesh. Pada semester pertama tahun ini, PTBA membukukan rekor penjualan tertinggi, yakni 20,1 juta ton, naik 15,51% secara tahunan. Pencapaian rekor penjualan pada semester I ditopang ekspor batubara 8,5 juta ton, meningkat 20% secara tahunan. PTBA menargetkan volume penjualan batubara 43,1 juta ton di 2024. Direktur Utama Antam, Nicolas D. Kanter menambahkan, ANTM ingin menggenjot komoditas andalannya, yakni emas, nikel dan bauksit. Saat ini ANTM sedang menjajaki peluang untuk mendapatkan pasokan emas (offtake) dari Freeport, yang kini juga menjadi bagian dari Mind Id.

Bergeser ke INCO, emiten nikel ini juga sedang menggarap proyek strategis yang berada di tiga wilayah, yakni Morowali, Pomalaa dan Sorowako. Di sisi lain, INCO bersiap untuk membuka keran pendapatan baru dengan menjual bijih nikel ke pasar domestik. Per semester I-2024, produksi nikel matte INCO 34.774 ton.

Presiden Direktur &

Chief Executive Officer

Vale Indonesia, Febriany Eddy menyampaikan, saat ini ada bijih yang dihasilkan dari proses produksi, yaitu dari

bulk sampling test

. Jadi, penjualan bijih sudah bisa dilakukan dalam jumlah kecil. "Ini upaya kami untuk menambah pendapatan kala harga nikel sedang turun," kata Febriany.

Analis RHB Sekuritas Indonesia, Muhammad Wafi mengingatkan, prospek kinerja dan tren harga saham emiten tambang akan beriringan dengan laju harga komoditasnya. Dus, dia menyarankan

trading plan

untuk jangka pendek hingga menengah bagi saham emiten tambang BUMN ini.

Pilihan Editor

-

-

-

-

-

ANCAMAN KRISIS : RI Pacu Diversifikasi Pangan

10 Aug 2022