Saham

( 1736 )

BEI meluncurkan produk kontrak berjangka saham atau single stock futures

BEI meresmikan peluncuran produk kontrak berjangka saham atau single stock futures. Tiga anggota bursa siap memperdagangkan produk derivatif tersebut. Produk ini diharapkan dapat meningkatkan transaksi di pasar modal. BEI dengan PT Kliring Penjaminan Efek Indonesia (KPEI) dan PT Kustodian Sentral Efek Indonesia (KSEI) serta OJK menyelenggarakan grand launching produk tersebut di Jakarta, Selasa (12/11). Dirut BEI, Iman Rachman, dalam sambutannya, menjelaskan, single stock futures (SSF) merupakan produk derivatif berupa perjanjian atau kontrak di antara dua belah pihak untuk menjual atau membeli suatu saham di masa depan dengan harga dan waktu yang telah ditentukan.

Adapun transaksi SSF dapat diselesaikan secara tunai dalam waktu satu hari bursa (T+1). ”Investor dapat mengambil posisi beli (long) ketika pasar sedang bullish atau posisi jual (short) ketika pasar sedang bearish untuk memperoleh potensi keuntungan,” kata Iman. Nasabah yang memegang kontrak pembelian atau long akan mendapatkan keuntungan jika harga aset dari saham tertentu yang menjadi dasar kontrak future tersebut naik, karena nasabah telah mengunci harga yang lebih rendah dibanding harga di pasar (spot). Sebaliknya, para pemegang kontrak penjualan atau short akan mendapatkan keuntungan jika harga di spot turun.

Sebelumnya, investor yang memegang kontrak penjualan telah mengunci harga aset yang menjadi dasar kontrak tersebut pada harga yang lebih tinggi dibanding harga spot. Jika dalam investasi saham perlu modal 100 % dari nilai transaksi untuk membeli suatu saham, SSF dapat dibeli dengan modal minimal 4 % dari nilai transaksi atau harga saham underlying. Persentase keuntungan yang didapatkan dari SSF berpotensi lebih besar karena biaya investasi lebih sedikit walaupun risiko lebih besar dari perdagangan saham. ”Saat ini akan terdapat 15 seri produk dari SSF, yang terdiri lima saham konstituen indeks LQ45, yaitu BBCA, BBRI, TLKM, ASII, dan MDKA. Masing-masing terdiri dari tiga produk kontrak dalam jangka waktu 1 bulan, 2 bulan, dan 3 bulan,” ujar Iman. (Yoga)

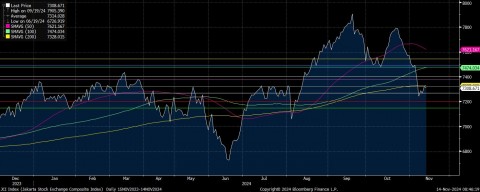

Peluang IHSG untuk Bangkit Kembali

Meskipun Indeks Harga Saham Gabungan (IHSG) tengah menghadapi beberapa tekanan, prospeknya hingga akhir 2024 tetap cerah dengan peluang mencapai level 7.900. Terdapat sejumlah katalis yang diprediksi akan mendukung pergerakan IHSG ke depan, antara lain potensi penurunan suku bunga dari The Federal Reserve dan Bank Indonesia, kinerja emiten yang solid, dan adanya peluang window dressing menjelang akhir tahun.

Pada 12 November 2024, IHSG ditutup pada level 7.321,98, meskipun dalam sebulan terakhir mengalami koreksi sekitar 4%. Meskipun ada tekanan dari euforia kemenangan Donald Trump dalam Pemilu AS, yang memicu capital outflow dan penguatan dolar AS, investor asing tetap menunjukkan minat di pasar domestik dengan net buy YtD mencapai Rp31,11 triliun.

Menurut Rizkia Darmawan, Research Analyst dari Mirae Asset Sekuritas Indonesia, sektor-sektor yang akan mendongkrak IHSG antara lain perbankan, komoditas, dan konsumer, dengan laba bersih emiten-emiten besar yang tumbuh positif. Sektor energi dan perbankan diprediksi akan mendapat dorongan dari stabilitas ekonomi Indonesia dan kebijakan luar negeri AS yang cenderung mendukung penggunaan energi fosil, termasuk batu bara. Selain itu, sektor perkebunan, khususnya CPO, mendapat keuntungan dari harga komoditas yang terus melonjak.

Meskipun terdapat tekanan dari fenomena capital outflow dan penguatan dolar AS, sektor-sektor yang menunjukkan ketahanan seperti perbankan, energi, dan perkebunan memberikan optimisme. Beberapa sekuritas, seperti Maybank Sekuritas, memproyeksikan IHSG akan mencapai 7.900 pada akhir tahun 2024, sementara MNC Sekuritas menargetkan IHSG mencapai 7.700. Selain itu, potensi window dressing di akhir tahun dan rilis emiten jumbo yang berencana melakukan IPO turut meningkatkan prospek pasar saham Indonesia.

Dengan proyeksi pertumbuhan ekonomi Indonesia yang tetap positif dan adanya katalis yang mendukung, IHSG berpeluang mencatatkan performa solid hingga tutup buku 2024, meskipun tantangan eksternal masih perlu diwaspadai.

Saham IPO Adaro Melepas 778 Saham

Seleksi Ketat dalam Memilih Saham BUMN

IHSG Kembali Mengalami Koreksi 0,28% ke Level 7.266

Indeks Harga Saham gabungan (IHSG) kembali mengalami koreksi 0,28% ke level 7.266 pada penutupan perdagangan Senin (11/11/2024), setelah sempat menyentuh level terendah di 7.182. Penurunan ini dianggap sejumlah analis sebagai peluang baik investor untuk masuk dan mengakumulasi saham-saham LQ45 berfundamental kuat yang kini terdiskon banyak. Dalam satu pekan terakhir, saham-saham papan atas seperti PT bank Central Asia Tbk (BBCA) telah terkoreksi 3,31%, PT Bank mandiri Tbk (BMRI) melemah 5,93%, PT telkom Indonesia Tbk (TLKM) turun 3,92%, dan anjlok PT Aspirasi Hidup Indonesia Tbk (ACES) anjlok 8,2%.

Founder Stocknow.id Hendra Wardana menilai bahwa IHSG sebenarnya menunjukkan tanda-tanda perlawanan setelah menyentuh level 7.186, yang berpotensi menjadi titik bottom sementara. "Rebound dari level tersebut dan penutupan di 7.186. Ini bisa menjadi batas bawah pergerakan IHSG dalam jangka pendek, kecuali muncul sentimen negatif tambahan," ujar Hendra. Dengan koreksi IHSG saat ini, menurut dia, beberapa saham dalam indeks LQ45 tetap menarik bagi investor jangka panjang yang memanfaatkan peluang rebound. Saham Bank Mandiri (BMRI) misalnya, direkomondasikan untuk dibeli dengan target harga Rp6.600 Saham Bank BUMN ini telah terkoreksi 5,93% dalam satu pekan terakhir, dengan valuasi yang menarik di PBV 2,18x dan PER 10,58x. "BRI memilih fundamental kuat dan posisi yang kokoh di sektor perbankan nasional," ujar Hendra. (Yetede)

Pilkada, Natal, dan Tahun Baru, Pengaruhi Pasar

Tiupan Angin Segar dari The Fed

The Federal Rserve (The Fed) memangkas suku bunga sebesar 25 basis poin (bps) ke kisaran 4,50%-4,75%, pada Kamis (07/11/2024). Keputusan ini sesuai harapan pasar, terbukti dengan menguatnya bursa di sejumlah negara termasuk Indonesia. Pemangkasan suku bunga ini diprediksi akan diiukuti oleh bank sentral negara lainnya. Bank Indonesia juga diharapkan segera menurunkan suku bunga sehingga segera menurunkan sektor rill di Tanah Air. Tercatat bursa saham Asia naik secara umum pada perdagangan di hari Jumat (08/1102024), mengkuti kenaikan wall street yang memecah rekor tertingginya. Indeks Harga Saham Gabungan (IHSG) di tutup di zoona hijau.

IHSG berjalan konsisten di zona positif hingga ditutup bertambah 43 poin atau 0,60% menjadi 7.287. Kenaikan IHSG hari ini mengakhiri pelemahan selama 2 hari sebelumnya, yang tertekan akibat hasil Pilpres AS 2024 yang dimenangkan oleh Donald Trumph. Saat IHSG menguat, pasar saham Asia bervariasi. Nikkei 225 Index (Jepang) menguat 0,30% dan Straits Times (Singapura) bertambah 1,39%. Sementara indeks S&P 500 naik 0,7%, melanjutkan tren positif dari hari sebelumnya setelah terpilihnya kembali Donald Trump sebagai presiden AS. Indeks Dow Jones hampir tidak berubah, hanya turun tipis di bawah basis poin walaupun sebelumnya sempat menguat lebih tinggi 80 poin yang bertengger di level Rp15.672 dibandingkan penutupan sebelumnya di level Rp15.740 per dolar AS. (Yetede)

Saham Grup Barito Kembali Rebound IHSG Setelah Mengalami Penurunan Tajam

Indeks harga saham gabungan (IHSG) Bursa Efek Indonesia (BEI) kembali rebound setelah mengalami penurunan tajam dalam beberapa hari terakhir, imbas kencangnya arus keluar (outflow) asing pasca kemenangan kandidat Partai Republik Donald Trump dalam Pemilihan Presiden Amerika Serikat (AS), IHSG yang sebelumnya terus berada di zona merah, mampu kambali hijau di akhir pekan ini, dan ditutup menguat 0,6% ke posisi 7.287. Faktor penopang kenaikan IHSG, salah satunya berasal dari saham-saham Grup Barito milik konglomerat Prajogo Pangestu yang kompak menguat. "IHSG akhirnya berhasil rebound setelah mengalami koreksi selama sepekan, dengan saham-saham dari grup Prajogo Pangestu menjadi pendorong utama," kata Founder Stocknow.id Hendra Wardana. Tercatat, saham-saham Grup barito seperti PT Barito Pacific Tbk (BRPT), PT Chandra Asri Pacific Tbk (CUAN), dan PT Petrosea Tbk (PTRO) serentak menghijau pada penutupan perdagangan Jumat (8/11/2024). Saham BRPT mampu menguat 5,62% ke Rp 940, disusul TPIA yang naik 8,58 ke Rp 7.275, BREN melesat 14,58 ke Rp 7.000,dan PTRO naik 2,67% ke Rp18.250. Dua saham Barito bahkan masuk dalam 10 besar kapitalisasi pasar di BEI, yakni BREN dengan market cap Rp 920 triliun dan TPIA Rp 629 triliun. "Dengan kapitalisasi pasar yang besar, BREN menjadi penopang IHSG yang signifikan, apalagi setelah OJK memberikan klarifikasi bahwa tidak ada masalah terkait konsentrasi kepemilikan BREN meskipiun sahamnya sebelumnya gagal masuk indeks FTSE Russel karena aturan free float. Hal ini memperkuat sentimen positif terhadap BREN dan menarik minat investor," ungkap Hendra. (Yetede)

Pasar Finansial Indonesia Tertekan

Kemenangan Donald Trump pada pemilihan presiden (pilpres) Amerika Serikat (AS) menjadi mimpi buruk pasar finansial Indonesia. Indeks harga saham gabungan (IHSG) Bursa Efek Indonesia (BEI) roboh, imbal hasil (yield) surat utang negara beri benchmark naik, dan rupiah terkapar. Tekanan ke pasar finanasial diprediksi masih kuat dalam jangka pendek. Jika capital outflow terus berlanjut, IHSG diorpyeksikan bisa menyentuh levell 7.000, sedangkan rupiah bisa bertengger di level Rp16 ribu per dolar AS. Meski begitu, analisis dan pelaku pasar menilai, masih ada peluang di pasar finansial domestik.

Sebab, berkaca pada pengalaman 2016-2020 saat Trump menjadi Presiden AS, IHSG terbukti masih bisa tumbuh. Artinya, indeks berpeluang bangkit begitu sentimen negatif mereda. Itu sebabnya, investor diminta lebih agresif melihat peluang dipasar dengan memborong saham-saham unggulan yang kini sedang murah (buy on weakness/BoW). Pada titik ini, saham bank besar berfundamental solid yang selama ini menjadi pengerak IHSG patut dicermati, seperti PT Bank Mandiri Tbk (BMRI), dan PT Bank Negara Indonesia Tbk (BBNI), dan PT Bank Syariah Indonesia Tbk (BRIS). Investor juga bisa melirik salah defensif seperti TKLM dan konsumer. (Yetede)

Agresif, Petrindo Agresif Mencaplok Tambang Batu Bara

Pilihan Editor

-

Harga Batu Bara Acuan, Rekor Emas Hitam Terhenti

09 Dec 2021 -

Visa Luncurkan Layanan Konsultasi Kripto

09 Dec 2021 -

UE Ingin Bentuk Kekuatan Dagang Baru

09 Dec 2021 -

Mati Hidup Garuda

13 Dec 2021 -