Portofolio

( 322 )

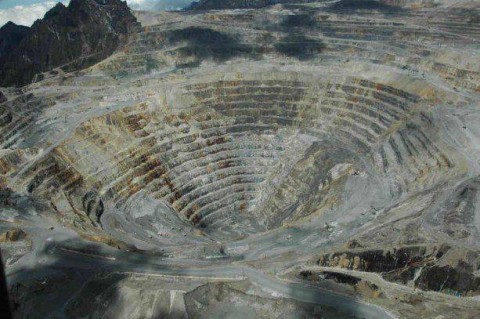

Berkah Bisnis Pengelolaan Limbah

Pengelolaan limbah menjadi unsur penting untuk mencapai pertumbuhan industri yang berkelanjutan. Apalagi di tengah tuntutan terhadap pemenuhan aspek environmental, social & governance (ESG) dalam bisnis perusahaan. PT Multi Hanna Kreasindo Tbk (MHKI) menjaring peluang dari meningkatnya kebutuhan akan pengelolaan limbah. Berdiri pada 23 September 2004, MHKI bergerak di bidang pengolahan limbah bahan berbahaya dan beracun (B3) maupun non-B3. Operasional bisnis MHKI terintegrasi ke dalam beberapa kegiatan. Di antaranya adalah usaha pengangkutan, pengumpulan, pengolahan serta pemanfaatan limbah B3 dan non-B3, yang telah mendapatkan izin resmi dari Kementerian Lingkungan Hidup dan Kehutanan.

Alwi, Direktur dan Sekretaris Perusahaan Multi Hanna Kreasindo mengatakan, prospek pertumbuhan bisnis pengolahan limbah di Indonesia masih sangat besar. Kondisi ini sejalan dengan meningkatnya aktivitas industri yang akan mendongkrak produksi limbah B3 maupun non-B3. Jasa pengelolaan limbah menjadi segmen bisnis utama MHKI dengan kontribusi sekitar 65% terhadap kinerja keuangan. MHKI berhasil menggandeng sejumlah perusahaan besar sebagai klien, seperti Pertamina, Astra, PLN TJB, YKK, Smart dan Panasonic. Dalam menopang operasional bisnisnya, saat ini MHKI memiliki satu pabrik pengolahan di Kota Bekasi. Untuk menangkap peluang bisnis yang terus berkembang, MHKI pun menggelar ekspansi dengan membangun pabrik baru di Lamongan, Jawa Timur. Dalam ekspansi tersebut, MHKI telah mengakuisisi lahan seluas 3,7 hektare.

MHKI menargetkan pabrik baru di Lamongan ini dapat beroperasi pada awal tahun 2025 sebagai unit pengumpul limbah, dan akan berproses setiap tahun dengan memiliki unit pengolahan dan pemanfaatan limbah. Langkah ini diharapkan bisa memperluas jangkauan bisnis MHKI dari yang saat ini masih bertumpu di Pulau Jawa. Untuk memenuhi kebutuhan investasi dalam rencana ekspansinya, MHKI telah menghimpun dana lewat initial public offering (IPO). Dengan melepas sebanyak 750 juta saham atau setara 20% dari modal ditepatkan dan disetor penuh, MHKI berhasil menghimpun dana segar sebesar Rp 120 miliar.Pada tahun 2024, MHKI menargetkan pertumbuhan pendapatan di level 15% hingga 20% secara tahunan. Seiring kenaikan pendapatan, Alwi optimistis laba bersih MHKI juga akan bertumbuh

MAPI Andalkan Segmen Menengah

Emiten ritel, PT Mitra Adiperkasa Tbk (MAPI) membukukan kinerja positif pada tiga bulan pertama tahun ini. Kendati begitu, bayangan boikot dari konflik di Timur Tengah masih jadi tantangan ke depan. Pada kuartal I-2024, MAPI mencatatkan pendapatan sebesar Rp 8,78 triliun atau naik 17,8% secara tahunan alias year on year (yoy). Laba bersih periode berjalan yang dapat diatribusikan kepada pemilik entitas induk sebesar Rp 413,99 miliar di kuartal I-2024. Ini naik 5,94% yoy. Analis BRI Danareksa Sekuritas, Natalia Susanto melihat kinerja MAPI di 2024 masih cukup bagus, karena MAPI memiliki konsumen kelas menengah atas di Indonesia dengan konsumsi bulanan per kapita minimal Rp 6 juta, yang terdiri dari 20% dari total populasi. Menurutnya, hal tersebut akan terus menguntungkan MAPI karena segmen kelas menengah ke atas biasanya lebih banyak membelanjakan uangnya untuk barang-barang yang bersifat diskresioner.

Analis Trimegah Sekuritas, Heribertus Ariando menyebutkan, pendapatan MAPI di sepanjang 2023 justru turun 11% secara yoy menjadi Rp 1,9 triliun. Tak hanya itu, kinerja penjualan di sektor kafe dan restoran turut menurun sebesar 5% yoy, imbas sentimen boikot dari konflik Timur Tengah. Sebaliknya, segmen penjualan ritel masih naik 23% yoy. Analis Kiwoom Sekuritas Indonesia, Abdul Azis Setyo Wibowo melihat, kinerja MAPI memang bertumbuh pada kuartal I-2024, dan emiten ritel ini terus memperluas ekspansi. Selain ekspansi gerai fisik di Indonesia dan luar negeri, MAPI juga menambah portofolio. Salah satunya dengan mengelola Alice + Olivia by Stacey Bendet merek fesyen ikonik asal New York, Amerika Serikat (AS). Namun demikian, Azis melihat, pada tahun ini, kinerja MAPI masih bisa berpotensi tumbuh positif, tetapi tidak terlalu signifikan. Mengingat masih ada ketidakpastian global yang bisa menekan pelemahan nilai kurs rupiah.

Harga Logam Mulia Terangkat Bunga FED

Harga logam mulia kembali melandai. Data Bloomberg, kemarin (9/5), harga emas berada di posisi US$ 2.322,20 per ons troi, turun dari pertengahan April 2024 yang sempat rekor di harga US$ 2.413,8 per ons troi. Harga perak juga melemah ke US$ 27.601 ons troi dari 29.128 per ons troi pada periode yang sama. Sementara harga tembaga di US$ 4.538 per pound dari harga tertinggi di Apri 2024 4.676 per pon. Presiden Komisioner HFX International Berjangka, Sutopo Widodo mengatakan, prospek harga emas masih cukup positif lantaran ada harapan baru, The Fed akan memulai penurunan suku bunganya tahun ini. Hal tersebut menyusul data non-farm payrol (NFP) yang lebih lemah dibandingkan perkiraan.

Di sisi lain, para investor juga masih mencermati perkembangan konflik Timur Tengah. Ia memperkirakan, harga emas di akhir kuartal ini sebesar US$ 2.315,10 per ons troi. Sementara di akhir tahun diperkirakan naik terbatas ke US$ 2.385,92 per ons troi. Pengamat Komoditas dan Founder Traderindo.com, Wahyu Tribowo Laksono mengatakan, secara teknikal, harga emas di semester I ini di rentang US$ 2.200–US$ 2.450 per ons troi. Sementara di akhir tahun di kisaran US$ 2.300–US$ 2.500 per ons troi.

INDY Akan Menebar Dividen US$ 30 Juta

Kendati laba bersih merosot, PT Indika Energy Tbk (INDY) masih akan membagikan dividen tunai kepada para pemegang sahamnya. Jumlah dividen yang akan dibagikan INDY senilai US$ 30 juta atau setara dengan US$ 0,0058 per saham.

Direktur Utama Indika Energy, Arsjad Rasjid menjelaskan, jadwal

recording date

dividen berlangsung pada 22 Mei 2024, dengan tanggal pembayaran atau pendistribusian dividen final tunai pada 5 Juni 2024 mendatang. Sebagai gambaran, jika dikonversi memakai asumsi kurs saat ini, total dividen yang dialokasikan INDY tersebut setara dengan Rp 480,73 miliar.

Keuntungan INDY menyusut 73,56% dibandingkan laba bersih sebesar US$ 452,67 juta pada tahun 2022. Penurunan

bottom line

tersebut sejalan dengan pelemahan dari sisi

top line

INDY. Pendapatan INDY turun 30,25% secara tahunan dari US$ 4,33 miliar menjadi US$ 3,02 miliar pada tahun 2023. Penurunan pendapatan tersebut antara lain akibat penurunan rata-rata harga jual batubara anak usaha INDY, PT Kideco Jaya Agung, pada tahun 2023 menjadi

Arsjad mengatakan, saat ini INDY akan fokus mengakselerasi pengembangan di bisnis non-batubara. Termasuk mineral, pembangkit listrik tenaga surya, kendaraan listrik, dan solusi berbasis alam.

sebesar US$ 72,9 per ton. Nilai tersebut merosot dibandingkan dengan US$ 86,6 per ton pada tahun sebelumnya.

Berharap Harga Bisa Menanjak Lagi

Kinerja emiten produsen batubara kurang mentereng pada periode kuartal pertama tahun ini. Meski tetap mampu meraup keuntungan, tapi pendapatan dan laba bersih mayoritas emiten batubara kompak merosot.

Beberapa emiten batubara

big caps

seperti PT Bukit Asam Tbk (PTBA), PT Adaro Energy Indonesia Tbk (ADRO), dan PT Bayan Resources Tbk (BYAN) sama-sama harus menelan penurunan kinerja.

Secara operasional, sebenarnya produksi dan penjualan emiten masih naik. Tapi, harga jual rata-rata atau ASP batubara yang menciut lebih menekan kinerja emiten.

Analis Mirae Asset Sekuritas, Rizkia Darmawan mengatakan, nvestor sudah cenderung

priced in

terhadap katalis penurunan harga batubara yang menekan kinerja. Namun, Rizkia masih optimistis harga batubara tahun ini masih bisa berada dalam rentang US$ 101–US$ 150 per ton, dengan asumsi dasar di harga US$ 126 per ton.

Equity Research Analyst

Panin Sekuritas, Felix Darmawan juga menilai, ada sejumlah sentimen yang bisa mengangkat prospek emiten batubara, terutama dalam jangka pendek. Di samping eskalasi geopolitik, ada gelombang panas di Asia yang berpotensi mendorong penggunaan alat pendingin. Dus, situasi mendorong konsumsi listrik.

Research Analyst

Phintraco Sekuritas, Arsita Budi Rizqi menyarankan, agar pelaku pasar menerapkan

time frame

jangka pendek hingga menengah sebagai strategi mengoleksi saham batubara. Arsita menjagokan saham PTBA, ADRO dan ADMR.

Jalan Penuh Duri Emiten Konstruksi

Prospek kinerja emiten sektor konstruksi cukup tertekan seiring kenaikan suku bunga acuan. Kenaikan ini dapat meningkatkan beban-beban material pada sektor konstruksi sehingga dapat menggerus laba emiten konstruksi. Terutama pada saham-saham emiten konstruksi milik Badan Usaha Milik Negara (BUMN) yang memiliki utang besar. Head of Equity Research Kiwoom Sekuritas Indonesia, Sukarno Alatas mengatakan kenaikan suku bunga memang dapat meningkatkan beban bunga emiten konstruksi, terutama yang memiliki utang besar.

Hal ini juga dapat menggerus laba bersih dan memperlambat pertumbuhan kinerja. Sukarno melihat, emiten BUMN Karya yang mencatatkan kinerja paling baik adalah PT PP Tbk (PTPP) dan PT Adhi Karya Tbk (ADHI). PTPP berhasil mendapatkan perolehan kontrak baru yang solid dan melakukan efisiensi biaya, sehingga berhasil meningkatkan margin. Sementara, ADHI ditopang oleh proyek infrastruktur strategis dan ekspansi ke bisnis properti. Sedangkan, kinerja paling buruk, Sukarno bilang adalah PT Waskita Karya (Persero) Tbk (WSKT) dengan peningkatan kerugian lebih dari 150% dan PT Wijaya Karya (WIKA) yang ruginya naik hingga sebesar 117%.

Sementara itu, Equity Analyst Kanaka Hita Solvera, Andhika Cipta Labora mengatakan, kenaikan suku bunga membuat prospek dan kinerja emiten konstruksi khususnya dari BUMN karya akan tertekan lantaran beban bunga utang mereka yang akan semakin besar. Untuk emiten BUMN Karya, Andhika bilang, secara teknikal masih dalam fase downtrend seperti PTPP dan WSKT, " Wait and see di emiten BUMN Karya," kata Andhika, Sabtu (4/5). Development Division HPAM Reza Fahmi mengatakan, perang Rusia-Ukraina juga memiliki efek negatif terhadap sektor konstruksi.

Telekomunikasi Masih Bisa Bertahi

Tiga besar emiten operator telekomunikasi kompak mencatatkan pertumbuhan pendapatan pada kuartal I-2024. Pertumbuhan pendapatan paling tinggi dikantongi oleh PT Indosat Tbk (ISAT). Sedangkan dari sisi laba bersih, PT XL Axiata Tbk (EXCL) unggul dengan pertumbuhan tiga digit.

Sepanjang Januari hingga Maret 2024, laba bersih EXCL melesat 168,34% secara tahunan atau

year on year

(yoy) menjadi Rp 539,07 miliar. Lonjakan laba EXCL salah satunya didorong oleh kenaikan pendapatan sebesar 11,8% secara tahunan menjadi Rp 8,43 triliun.

Presiden Direktur XL Axiata, Dian Siswarini mengatakan, pada kuartal I-2024, EXCL mampu mengoptimalkan penggunaan biaya operasional, termasuk menekan biaya operasional.

Sedangkan PT Telkom Indonesia Tbk (TLKM) meraih pertumbuhan pendapatan sebesar 3,71% secara tahunan menjadi Rp 37,42 triliun. Sayangnya, laba bersih TLKM terkoreksi 5,78% yoy dari Rp 6,52 triliun menjadi Rp 6,05 triliun pada kuartal I-2024.

Research Analyst

BRI Danareksa Sekuritas, Niko Margaronis memberikan peringkat

overweight

pada sektor telekomunikasi. Menurutnya, TLKM masih mampu mempertahankan pangsa pasar.

Niko merekomendasikan beli saham ketiganya, EXCL, TLKM, dan ISAT. Menurutnya, target harga masing-masing Rp 3.300, Rp 4.400 dan Rp 13.300 per saham.

Harga Batubara Bikin Hitam Kinerja

Kinerja PT Indo Tambangraya Megah Tbk (ITMG) diproyeksi masih tertekan untuk tahun 2024. Tekanan pada harga batubara menjadi pemberat utama. Head of Equity Research Kiwoom Sekuritas Indonesia, Sukarno Alatas mengatakan, kinerja ITMG diperkirakan akan turun dibandingkan pencapaian di tahun 2023. Proyeksi itu sejalan dengan ekspektasi penurunan rata-rata harga jual alias average selling price (ASP) batubara. Tahun lalu ASP batubara ITMG sebesar US$ 113,1 per ton. "Terjadi lagi jika penguatan harga batubara saat ini lebih sentimen sesaat," ujarnya, Selasa (30/4). Analis Panin Sekuritas, Felix Darmawan berpandangan, harga batubara di pasar global sudah mencapai level keseimbangannya sehingga cenderung mendatar seiring peningkatan penggunaan PLTU di China dan India.

Selain itu, tingkat cadangan energi Tiongkok dan India relatif di posisi aman. Di tahun 2023, produksi batubara China mencapai 4,6 miliar metrik ton, tumbuh 2,9% yoy. Alhasil, kedua negara konsumen batubara terbesar itu berpotensi untuk mengurangi volume impor di tahun 2024. "Sehingga ASP ITMG saya perkirakan dalam rentang US$ 110–US$ 120 per ton," kata Felix. Menurut Felix, katalis pendukung dari ITMG tahun ini adalah dari kenaikan produksi. Perseroan ini menargetkan produksi di kisaran 19,5 juta ton - 20,2 juta ton, didukung beroperasinya tambang Graha Panca Karsa dan Tepian Indah Sukses yang ditargetkan masing-masing memproduksi hingga 1 juta ton dan 0,4 juta ton batubara.

Untuk mendukung target itu, ITMG menganggarkan belanja modal atau

capital expenditure

(capex) sekitar US$ 96,5 juta, naik dari realisasi 2023 sebesar US$ 45,1 juta di 2023.

Untuk volume penjualan, perseroan ini menargetkan 24,9 juta ton 25,6 juta ton di tahun 2024. Adapun penjualan dengan skema harga sebanyak 39% telah ditetapkan, 6% mengikuti indeks harga batubara, dan 55% selebihnya belum terjual.

Head of Equity Research

BRI Danareksa Sekuritas, Erindra Krisnawan menaikkan estimasi laba bersih ITMG di 2024 sebesar 31%, seiring dengan penyesuaian asumsi volume penjualan. Erindra juga mempertahankan asumsi rata-rata harga jual ITMG di 2024 sebesar US$ 87 per ton.

Sementara Felix memperkirakan pendapatan ITMG sebesar US$ 2,10 miliar. Sementara laba bersih diprediksi mencapai US$ 363 miliar.

Bertumpu Pada Kenaikan Volume

Prospek kinerja PT Indofood CBP Sukses Makmur Tbk (ICBP) ke depan masih baik. Pertumbuhan volume penjualan seiring pertumbuhan daya beli akan menjadi pendorong kinerja emiten tersebut. Senior Investment Information Mirae Asset Sekuritas Indonesia, Nafan Aji Gusta mengatakan, outlook ICBP cukup positif didorong oleh sejumlah sentimen. Salah satunya adalah diversifikasi produk. Itu sejalan dengan panduan manajemen untuk pertumbuhan pendapatan kisaran satu digit tinggi yang didorong ekspansi volume. Prediksi pertumbuhan sekitar satu digit ini berdasarkan beberapa faktor. Pertama, pemulihan daya beli di semester II 2024 dan inflasi pasca Idul Fitri yang mulai terkendali. Kemungkinan akan meningkatkan permintaan konsumen, terutama untuk segmen mi instan. Kedua, peningkatan panduan EBIT dari manajemen ICBP sebesar 19%-21% pada 2024. Angka itu naik dibandingkan dengan kisaran historis 16%-20% dalam lima tahun terakhir. Analis Mirae Asset Sekuritas, Abyan H. Yuntoharjo menambahkan, keputusan ICBP untuk meningkatkan belanja modal menjadi Rp 3,5 triliun menandakan pergeseran strategis untuk memperluas kapasitas produksinya.

Analis Sinarmas Sekuritas, Vita Lestari memperkirakan, penjualan ICBP di kuartal I-2024 tumbuh seiring pemulihan segmen masyarakat berpenghasilan rendah dan menengah. Ini seiring pencairan bantuan sosial dan Idul Fitri.

Analis Binaartha Sekuritas, Eka Rahmawati menjelaskan, kerugian ICBP di kuartal IV tahun lalu terutama disebabkan oleh penurunan nilai investasi jangka panjang di Dufil Prima Food Plc (Nigeria) sebesar Rp 2,48 triliun. Penyebabnya krisis mata uang di Nigeria dan depresiasi mata uang negara tersebut.

Sementara analis BRI Danareksa Sekuritas, Natalia Sutanto memperkirakan, ICBP akan membukukan pertumbuhan pendapatan 2024 sebesar 6,9% yoy. Pertumbuhan volume didorong produk mi sebesar 4%-5% yoy, makanan ringan 4% yoy, dan bumbu masakan 8%-11% yoy. Namun, perkiraan itu dengan asumsi harga bahan baku yang stabil.

Kocok Ulang Portofolio Saat Bunga Tinggi

Pelemahan rupiah serta ketidakpastian global yang masih tinggi mengakibatkan bunga acuan semakin mekar. Bank Indonesia, pekan lalu, mengerek naik BI Rate sebesar 25 basis poin (bps) menjadi 6,25%. Investor tentu perlu memiliki strategi mengoptimalkan return, sekaligus meminimalkan risiko di saat bunga mekar. Head of Business Development Division Henan Putihrai Asset Management (HPAM), Reza Fahmi menyebut diversifikasi portofolio perlu dilakukan di era suku bunga tinggi. Dengan memiliki berbagai jenis aset dan risiko, kerugian karena perubahan bunga dapat ditekan. Di instrumen surat utang, investor bisa mempertimbangkan obligasi yang memiliki jangka pendek atau obligasi dengan tingkat bunga yang mengambang. Efek jenis itu dinilai lebih tahan terhadap kenaikan suku bunga. Menurut CEO Pinnacle Investment, Guntur Putra, investor perlu menimbang instrumen investasi yang memiliki tingkat risiko yang sesuai dengan tujuan investasi dan profil risiko masing-masing.

Bagi investor dengan profil risiko moderat bisa menaruh asetnya di saham sebesar 30%, obligasi 40%, dan kas atau pasar uang 30%. Adapun investor dengan profil risiko konservatif bisa menaruh aset di saham sebanyak 15%, obligasi 45%, dan kas atau pasar uang sebanyak 40%.

Maximilianus Nico Demus, Associate Director of Research and Investment Pilarmas Investindo Sekuritas menyatakan, secara umum kenaikan bunga akan menurunkan daya tarik berinvestasi di aset aset berisiko. Maka obligasi bisa menjadi pilihan. Lalu juga ke deposito atau emas sambil memperhatikan kondisi dan situasi ekonomi global.

Head Customer Literation and Education Kiwoom Sekuritas Indonesia, Oktavianus Audi menjelaskan, saham konsumer noncyclical akan tetap menarik. Selain itu saham utilitas, seperti infrastruktur telekomunikasi dan infrastruktir gas juga masih akan lebih stabil.

Pilihan Editor

-

-

Membuat QRIS Semakin Perkasa

09 Aug 2022 -

Peran Kematian Ferdy Sambo dalam Kematian Yosua

10 Aug 2022 -

Salurkan Kredit, Bank Digital Mulai Unjuk Gigi

29 Jun 2022 -

Penerimaan Negara Terbantu Komoditas

14 Jun 2022