Ekonomi

( 40733 )

Pasar Saham Masih Bullish

Generasi Cardless, QRIS Jadi Primadona

Siap -siap Wajib Asuransi Kendaraan

Potensi Rekonsiliasi Hamas dan Fatah lewat Mediasi Cina

'KUTUL' Beras Impor

Manajemen produksi, rantai pasok, dan tata kelola beras kembali menjadi sorotan. Dugaan manipulasi impor beras yang melibatkan Perum Bulog dengan perusahaan asal Vietnam pun mencuat. Hal ini menandai ketidakmampuan pemerintah dalam menciptakan swasembada pangan. Parahnya lagi, pemangku kebijakan tengah melakukan evaluasi atas ketentuan yang mengatur peta lahan sawah di 8 provinsi, lantaran masih terbatasnya ruang untuk merealisasikan program satu juta rumah. Jika tak ditata dengan bijak, lahan produktif pun bakal kian menyusut. Implikasinya, produksi beras tereduksi dan importasi makin tinggi yang membuka celah adanya 'hengki pengki' oleh oknum-oknum tertentu.

Dilema Berdikari & Impor Beras

Kegiatan impor pangan lagi-lagi jadi sorotan. Kali ini yang dibincangkan publik adalah kasus dugaan korupsi dalam kegiatan impor beras yang bisa mencoreng kredibilitas pemerintah. Hal itu bermula dari Komisi Pemberantasan Korupsi (KPK) yang menerima laporan yang menyebut dugaan mark-up impor dilakukan terhadap 2,2 juta ton beras dan kerugian negara terkait dengan biaya demurrage di pelabuhan. Kondisi tersebut bisa menurunkan penilaian terhadap rapor pemerintah yang sepanjang tahun ini disibukkan dengan dinamika krisis beras sehingga harus melakukan importasi baik untuk memenuhi cadangan maupun bantuan sosial. Impor, meski acapkali menimbulkan polemik, menjadi andalan pemerintah untuk memenuhi kebutuhan pangan di dalam negeri ketika pasokan beras terbatas.

Badan Pusat Statistik (BPS) mencatat produksi beras terus menurun. Luas panen pun kian susut, demikian pula produktivitas yang stagnan. Dalam 5 tahun terakhir, luas panen di Tanah Air hanya berkisar 10,2 juta hektare (ha) dan angka produksi pun terus turun tersisa 53,9 juta ton. Lahan memang menjadi salah satu masalah. Penyusutan lahan sawah memang telah menjadi dilema. Satu sisi, pemerintah membutuhkan area yang luas untuk memenuhi program sejuta rumah guna mengatasi backlog perumahan yang mencapai 10 juta unit. Di sisi lain, lahan yang luas juga diperlukan untuk menjaga produktivitas sawah dan ketersediaan pangan. Saat ini rata-rata luas tanam hanya 500.000 ha per bulan. Importasi dilakukan bertahap. Sampai dengan Juni 2024, Bulog sudah menjalankan 5 tahap importasi dengan jumlah sekitar 300.000 ton beras dalam setiap tahap. Artinya, sepanjang semester I/2024 Bulog mengimpor sekitar 1,5 juta ton beras. Dalam prosesnya, bobot impor dipecah dalam 10—12 lot di kisaran 25.000—30.000 ton di setiap tahap dan disebar ke 26 pelabuhan penerima. Kongkalikong dan ketidakjelasan diduga masih terjadi dalam praktik impor beras terutama dari besaran fee dari perusahaan asing yang ditugaskan melakukan ekspor, dan biaya atau denda demurrage atau batas waktu pemakaian peti kemas di dalam pelabuhan. Idealnya, pemerintah harus lebih cermat dalam mendesain impor dengan menekan risiko dalam konteks penyalahgunaan wewenang maupun manipulasi harga.

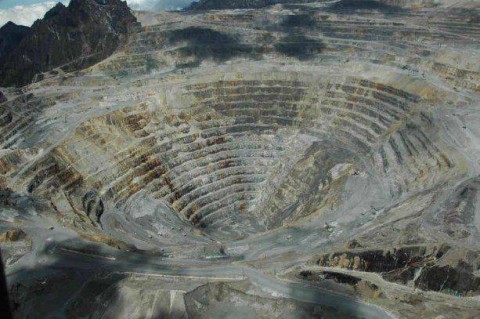

EKSPLORASI TAMBANG : IDENBURG JATUH KE PELUKAN AUSTRALIA

Sejumlah aset tambang mineral di Papua milik PT Iriana Mutiara Idenburg segera menjadi milik korporasi asal Australia Far East Gold Limited, setelah keduanya menjalin kesepakatan pada pekan lalu. Hal ini menandai babak baru eksplorasi mineral di Bumi Cendrawasih. Blok Idenburg di Pulau Papua bukanlah aset mineral baru. Area prospek di wilayah ini dinaungi oleh Kontrak Karya generasi ke-6 dengan luasan mencapai 95.280 hektare (ha). Data Minerba One Map Indonesia (MOMI) Kementerian Energi dan Sumber Daya Mineral (ESDM) menunjukkan bahwa aset ini masuk dalam wilayah Kabupaten Keerom dan Kabupaten Pegunungan Bintang yang berada di Provinsi Papua dan Provinsi Papua Pegunungan. Tahapan kegiatan pada blok ini adalah eksplorasi untuk komoditas mineral logam emas. Dalam perjalanannya, aset eksplorasi ini sudah pernah dilakukan pengeboran oleh Barrick Gold Corporation pada 1994-1997, Newmont Corporation dan Newcrest Mining pada 1998, Placer Dome pada 2001-2002, dan Avocet Mining pada 2004-2009. Akan tetapi, dari 14 area prospek yang dimiliki, baru 5 area saja yang telah dilakukan pengeboran. Artinya, baru sekitar 30% saja. Aksi akuisisi secara bertahap pun dilakukan mulai pekan lalu, setelah keduanya melakukan Binding Term Sheet (BTS). Pada penandatanganan BTS, Far East Gold telah menggelontorkan 150.000 dolar Australia, dengan hak eksklusif selama 3 bulan untuk menyelesaikan tawaran perjanjian jual beli bersyarat (conditional sales and purchase agreement/CSPA) yang dapat diperpanjang tiga kali dengan perjanjian saling menguntungkan dengan durasi masing-masing 30 hari dan pembayaran sebesar 50.000 dolar Australia setiap periode 30 hari. Fase selanjutnya adalah menuju kepemilikan 51%. Pada fase ini Far East Gold mesti menggelontorkan 250.000 dolar Australia saat penandatangan CSPA, guna menggenggam 2,5 juta lembar saham pada harga 0,1 dolar Australia per lembarnya.

Managing Director Far East Gold Shane Menere mengatakan bahwa penandatangan BTS untuk proyek emas Idenburg sangat prospektif. “Jarang sekali kita menemukan proyek kaliber seperti itu dengan database historis yang substansial tentang pekerjaan yang diselesaikan oleh banyak penambang emas besar dunia,” katanya dalam keterangan resmi Far East Gold, pekan lalu. “Mengingat besarnya minat berbagai pihak terhadap Proyek Idenburg, maka diberikannya kesempatan kepada Far East Gold untuk mengembangkan lebih lanjut proyek ini merupakan suatu bentuk dukungan terhadap kerja yang telah dilakukan oleh tim Far East Gold yang sangat berpengalaman selama ini, termasuk menjadi perusahaan pertama dalam sejarah Kontrak Karya Woyla yang berhasil mengebor proyek tersebut,” jelasnya. Dia menambahkan, pihaknya amat gembira dengan database historis yang luas mengenai pekerjaan eksplorasi dan banyak pengeboran bermutu tinggi yang menunjukkan potensi besar dari Idenburg.

TEKAN KREDIT MACET KUR RESTRUKTURISASI DITAWARKAN

Gagal bayar kredit usaha rakyat (KUR) yang mendaki nampaknya menjadi fokus perhatian pemerintah. Upaya menekan kredit macet mulai dilakukan, pasca relaksasi restrukturisasi kredit terdampak Covid-19 yang diberikan Otoritas Jasa Keuangan (OJK) berakhir Maret lalu. Salah satu opsi yang dikaji adalah memberikan restrukturisasi khusus bagi KUR. Opsi tersebut dilontarkan Menteri Koordinator Perekonomian Airlangga Hartarto dalam unggahan Instagram setelah memimpin Rakortas terkait KUR, pekan lalu. Airlangga mengungkapkan, kondisi perbankan cukup kuat untuk menjalankan program KUR. Alhasil, pemerintah akan melanjutkan program KUR 2024 dan sekaligus menawarkan kebijakan perpanjangan restrukturisasi kredit khusus segmen KUR. Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae menegaskan, restrukturisasi khusus untuk KUR tak ada kaitannya dengan restrukturisasi Covid-19.

Dian juga mengatakan, OJK bersama pemerintah akan terus melakukan evaluasi terhadap para bank penyalur KUR.

Berdasarkan data Bank Indonesia (BI), rasio kredit bermasalah (NPL) di segmen UMKM menunjukkan tren peningkatan. Kredit macet kredit mikro per April 2024 naik ke level 3,14% dari 2,65% pada Desember. Adapun, NPL kredit usaha kecil naik dari 4,24% menjadi 4,96%.

General Manager Divisi Bisnis Usaha Kecil Bank BNI, Sunarna Eka Nugraha, menyebut ada kenaikan NPL KUR. Tanpa merinci besar kenaikannya, ia menyebut NPL KUR BNI per Juni ada di level 3,2%.

Senada, Direktur Pemasaran BPD DIY Agus Tri Murjanto menyebutkan terjadi pemburukan kualitas KUR. NPL gross KUR BPD DIY per Juni ada di level 2%, naik 50 bps secara tahunan. “Kalau ada regulasi baru terkait restukturisasi , kami tunduk dan harus menjalankannya,” ujar Agus.

Sementara, Direktur Bisnis Mikro BRI Supari mengklaim NPL KUR BRI terjaga baik di kisaran 2%. “Strategi BRI menjaga NPL KUR di antaranya melalui penyaluran kredit secara selektif, mendorong recovery rate, serta melakukan pengawasan,” ujarnya.

Gaji Pegawai Negeri Naik Lagi Tahun Depan

Pemerintah berencana mengerek kembali gaji aparatur sipil negara (ASN) pada tahun depan. Hal itu tertuang dalam dokumen Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) Tahun 2025 edisi Pemuktahiran. Dalam dokumen itu tertulis, arah kebijakan belanja pegawai pada 2025 akan difokuskan salah satunya untuk penyesuaian gaji ASN. Rencana kenaikan gaji ASN pada tahun depan juga diakui oleh Menteri Koordinator Bidang Perekonomian Airlangga Hartarto. Namun dia enggan membeberkan berapa persen kenaikan gaji ASN pada 2025. "Kalau penyesuaian kan ke atas," ujar Airlangga di Kantor Kemenko Perekonomian, Jumat (19/7). Tahun ini, pemerintah telah menaikkan gaji ASN sebesar 8%. Untuk tahun 2024, alokasi belanja pegawai mencapai Rp 484,4 triliun atau 2,1% produk domestik bruto (PDB). Ini menjadikan belanja pegawai sebagai salah satu komponen belanja pemerintah pusat (BPP) tertinggi. Direktur Eksekutif Center of Economic and Law Studies (Celios), Bhima Yudhistira berpendapat, kenaikan gaji ASN pada tahun depan masih wajar selama kenaikannya untuk mengompensasi atas naiknya harga barang-barang.

Pemerintah juga harus mengelola defisit anggaran pendapatan dan belanja negara (APBN), termasuk mencegah pelebaran defisit di atas 3% dengan banyaknya belanja program di pemerintahan baru. Dia menyarankan kenaikan gaji ASN tahun depan tidak lebih dari 8%. "Kondisi makin kompleks, jadi gaji PNS idealnya tidak naik lebih dari 8% tahun depan," ujar Bhima, Minggu (21/7).

Jumlah ASN di Indonesia saat ini mencapai 4.530.967 pegawai, yang terdiri dari pegawai negeri sipil (PNS) sebanyak 3.677.315 pegawai dan pegawai pemerintah dengan perjanjian kerja (PPPK) sebanyak 853.652 pegawai.

Kenaikan gaji ASN tentunya akan mendorong belanja masyarakat. Bhima menduga, total keluarga inti yang terdampak dari kenaikan gaji ASN bisa lebih dari 16 juta orang.

Ekonom Center of Reform on Economic (Core) Indonesia, Yusuf Rendy Manilet memberikan beberapa catatan terkait rencana kenaikan gaji ASN di 2025. Dia bilang, kenaikan gaji harus mendorong ASN meningkatkan pelayanan publik di pusat dan daerah.

Menanti perubahan di Jajaran LQ45

Jajaran saham terlikuid LQ45 akan kembali berubah dalam waktu dekat. Bursa Efek Indonesia (BEI) akan melakukan evaluasi konstituen indeks LQ45, sejalan dengan masa berlaku LQ45 saat ini yang akan berakhir pada 31 Juli 2024.

Seperti diketahui, BEI telah mengubah ketentuan evaluasi mayor indeks, dari enam bulan sekali menjadi tiga bulan sekali. Biasanya, pengumuman hasil evaluasi akan disampaikan di pekan terakhir.

Kiwoom Sekuritas Indonesia memperkirakan, PT Adaro Minerals Indonesia Tbk (ADMR) berpotensi menyusul induk usahanya, PT Adaro Energy Indonesia Tbk (ADRO) untuk masuk ke LQ45 periode Agustus-November 2024.

Head of Customer Literation and Education

Kiwoom Sekuritas, Oktavianus Audi mengatakan, selain ADMR, PT Japfa Comfeed Indonesia Tbk (JPFA) juga berpotensi kembali ke indeks LQ45.

Berdasarkan data RTI, dalam tiga bulan terakhir frekuensi transaksi AMDR mencapai 310.019 kali dengan

free float

sebesar 14,32%. Sementara, frekuensi transaksi JPFA mencapai 240.212 kali dengan

free float

43,26%.

Di sisi lain, kinerja indeks LQ45 masih tertekan. Sepanjang tahun ini, laju indeks LQ45 turun 5,26%.

Associate Director of Research and Investment

Pilarmas Investindo Sekuritas, Maximilianus Nico Demus mencermati, tekanan pada indeks LQ45 disebabkan oleh rontoknya harga saham perbankan.

Senior Investment Information

Mirae Asset Sekuritas, Nafan Aji Gusta mengatakan, saham LQ45 juga akan dipengaruhi rilis kinerja keuangan kuartal II-2024. Dia pun merekomendasikan saham AKRA, ANTM, BBCA, BBNI, BBRI, BMRI, ICBP, INDF, ITMG, KLBF, SMGR dan TLKM.

Pilihan Editor

-

-

Tekan Inflasi, Pasar Murah

04 Jan 2025 -

Tapera Beri Angin Segar Emiten Perbankan

05 Jun 2024 -

Ledakan Smelter Berulang, Optimalkan Pengawasan

28 Dec 2023 -

KISAH SEGITIGA ANTARA VIETNAM, CHINA, DAN AS

28 Dec 2023