Bursa

( 810 )

Saham Lapisan Kedua Mulai Tersisih

Minimnya Dukungan Asing di Saham Big Caps

Tahun Sepi untuk IPO Bernilai Tinggi

Pasar Saham Asia Menjanjikan Peluang Baru

BEI meluncurkan produk kontrak berjangka saham atau single stock futures

BEI meresmikan peluncuran produk kontrak berjangka saham atau single stock futures. Tiga anggota bursa siap memperdagangkan produk derivatif tersebut. Produk ini diharapkan dapat meningkatkan transaksi di pasar modal. BEI dengan PT Kliring Penjaminan Efek Indonesia (KPEI) dan PT Kustodian Sentral Efek Indonesia (KSEI) serta OJK menyelenggarakan grand launching produk tersebut di Jakarta, Selasa (12/11). Dirut BEI, Iman Rachman, dalam sambutannya, menjelaskan, single stock futures (SSF) merupakan produk derivatif berupa perjanjian atau kontrak di antara dua belah pihak untuk menjual atau membeli suatu saham di masa depan dengan harga dan waktu yang telah ditentukan.

Adapun transaksi SSF dapat diselesaikan secara tunai dalam waktu satu hari bursa (T+1). ”Investor dapat mengambil posisi beli (long) ketika pasar sedang bullish atau posisi jual (short) ketika pasar sedang bearish untuk memperoleh potensi keuntungan,” kata Iman. Nasabah yang memegang kontrak pembelian atau long akan mendapatkan keuntungan jika harga aset dari saham tertentu yang menjadi dasar kontrak future tersebut naik, karena nasabah telah mengunci harga yang lebih rendah dibanding harga di pasar (spot). Sebaliknya, para pemegang kontrak penjualan atau short akan mendapatkan keuntungan jika harga di spot turun.

Sebelumnya, investor yang memegang kontrak penjualan telah mengunci harga aset yang menjadi dasar kontrak tersebut pada harga yang lebih tinggi dibanding harga spot. Jika dalam investasi saham perlu modal 100 % dari nilai transaksi untuk membeli suatu saham, SSF dapat dibeli dengan modal minimal 4 % dari nilai transaksi atau harga saham underlying. Persentase keuntungan yang didapatkan dari SSF berpotensi lebih besar karena biaya investasi lebih sedikit walaupun risiko lebih besar dari perdagangan saham. ”Saat ini akan terdapat 15 seri produk dari SSF, yang terdiri lima saham konstituen indeks LQ45, yaitu BBCA, BBRI, TLKM, ASII, dan MDKA. Masing-masing terdiri dari tiga produk kontrak dalam jangka waktu 1 bulan, 2 bulan, dan 3 bulan,” ujar Iman. (Yoga)

Optimisme Pasar Saham Lokal Menguat

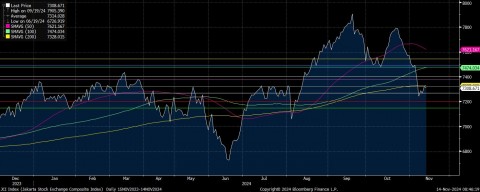

Pasar saham Indonesia, khususnya Indeks Harga Saham Gabungan (IHSG), berhasil melewati dua momentum besar dalam waktu 30 hari terakhir, yang masing-masing berhubungan dengan transisi pemerintahan dan perkembangan politik global.

Momentum pertama adalah transisi pemerintahan dari Presiden Joko Widodo ke Presiden Prabowo Subianto pada 20 Oktober 2024, yang berjalan lancar tanpa banyak menggoyahkan pasar saham. Pembentukan Kabinet Merah Putih oleh Presiden Prabowo, yang sebagian besar mempertahankan struktur perekonomian yang ada, dilihat oleh pelaku pasar sebagai kebijakan yang ramah terhadap pasar (friendly market). Hal ini tercermin dari kenaikan IHSG sebesar 3,47% pada 22 Oktober 2024. Meskipun setelah itu terjadi aksi ambil untung, pasar tetap mencatatkan tren positif.

Momentum kedua terjadi setelah kemenangan Donald Trump dalam Pemilihan Presiden Amerika Serikat pada 5 November 2024, yang memberikan dorongan sementara terhadap IHSG, meskipun hanya terungkit tipis sebesar 0,17%. Kemenangan Trump juga memengaruhi sentimen pasar, mengingat pengalaman sebelumnya yang menunjukkan kebijakan luar negeri Trump yang cenderung menghadirkan ketegangan perdagangan, terutama dengan China. Namun, langkah-langkah bank sentral global, seperti penurunan suku bunga oleh The Fed, dan keputusan Bank Indonesia untuk mempertahankan suku bunga acuan pada level 6%, turut mendukung optimisme pasar.

Selain faktor eksternal, sektor korporasi Indonesia juga menunjukkan kinerja positif, terutama di sektor perbankan besar, sementara pemain baru seperti anak usaha PT Adaro Energy yang akan melakukan IPO semakin memperkuat keyakinan pelaku pasar terhadap prospek pasar saham domestik.

Namun, meskipun ada optimisme, pelaku pasar diingatkan untuk berhati-hati terhadap potensi ketegangan global yang bisa mempengaruhi arah ekonomi domestik. Proyeksi untuk IHSG hingga akhir tahun 2024 masih berada di kisaran 7.900-8.000, dengan peluang untuk mencapainya dalam sisa waktu 1,5 bulan terakhir.

Peluang IHSG untuk Bangkit Kembali

Meskipun Indeks Harga Saham Gabungan (IHSG) tengah menghadapi beberapa tekanan, prospeknya hingga akhir 2024 tetap cerah dengan peluang mencapai level 7.900. Terdapat sejumlah katalis yang diprediksi akan mendukung pergerakan IHSG ke depan, antara lain potensi penurunan suku bunga dari The Federal Reserve dan Bank Indonesia, kinerja emiten yang solid, dan adanya peluang window dressing menjelang akhir tahun.

Pada 12 November 2024, IHSG ditutup pada level 7.321,98, meskipun dalam sebulan terakhir mengalami koreksi sekitar 4%. Meskipun ada tekanan dari euforia kemenangan Donald Trump dalam Pemilu AS, yang memicu capital outflow dan penguatan dolar AS, investor asing tetap menunjukkan minat di pasar domestik dengan net buy YtD mencapai Rp31,11 triliun.

Menurut Rizkia Darmawan, Research Analyst dari Mirae Asset Sekuritas Indonesia, sektor-sektor yang akan mendongkrak IHSG antara lain perbankan, komoditas, dan konsumer, dengan laba bersih emiten-emiten besar yang tumbuh positif. Sektor energi dan perbankan diprediksi akan mendapat dorongan dari stabilitas ekonomi Indonesia dan kebijakan luar negeri AS yang cenderung mendukung penggunaan energi fosil, termasuk batu bara. Selain itu, sektor perkebunan, khususnya CPO, mendapat keuntungan dari harga komoditas yang terus melonjak.

Meskipun terdapat tekanan dari fenomena capital outflow dan penguatan dolar AS, sektor-sektor yang menunjukkan ketahanan seperti perbankan, energi, dan perkebunan memberikan optimisme. Beberapa sekuritas, seperti Maybank Sekuritas, memproyeksikan IHSG akan mencapai 7.900 pada akhir tahun 2024, sementara MNC Sekuritas menargetkan IHSG mencapai 7.700. Selain itu, potensi window dressing di akhir tahun dan rilis emiten jumbo yang berencana melakukan IPO turut meningkatkan prospek pasar saham Indonesia.

Dengan proyeksi pertumbuhan ekonomi Indonesia yang tetap positif dan adanya katalis yang mendukung, IHSG berpeluang mencatatkan performa solid hingga tutup buku 2024, meskipun tantangan eksternal masih perlu diwaspadai.

Seleksi Ketat dalam Memilih Saham BUMN

Produk Derivatif Jadi Opsi Investasi Alternatif

Persaingan Ketat Emiten Farmasi Tingkatkan Kinerja

Pilihan Editor

-

Volume Perdagangan Kripto Rp 859,4 Triliun

19 Feb 2022 -

-

Tiga Bisnis yang Dibutuhkan Dimasa Depan

02 Feb 2022 -

Perdagangan, Efek Kupu-kupu

18 Feb 2022 -

KKP Gencar Promosikan Kontrak Penangkapan Ikan

19 Feb 2022